安远县纪律检查委员会监察委员会2020年度部门决算

目 录

第一部分 安远县纪律检查委员会监察委员会概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

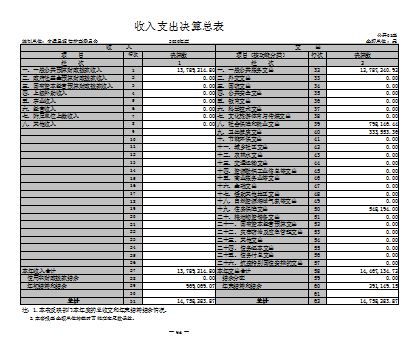

一、收入支出决算总表

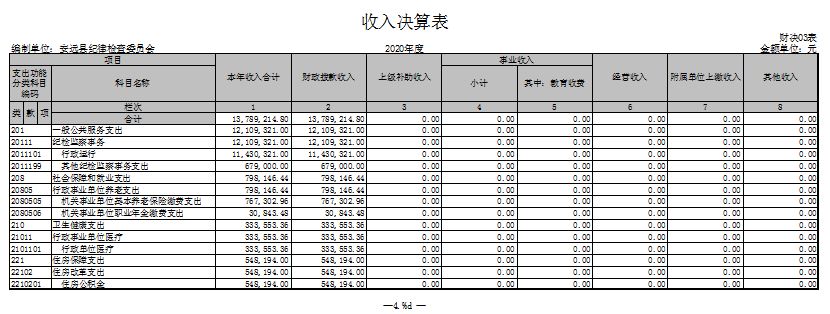

二、收入决算表

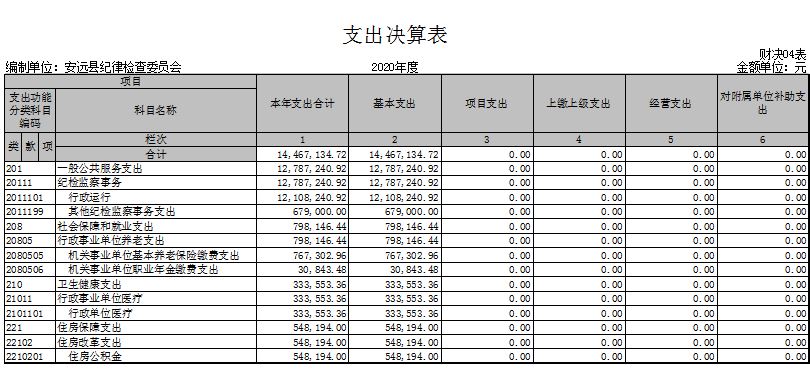

三、支出决算表

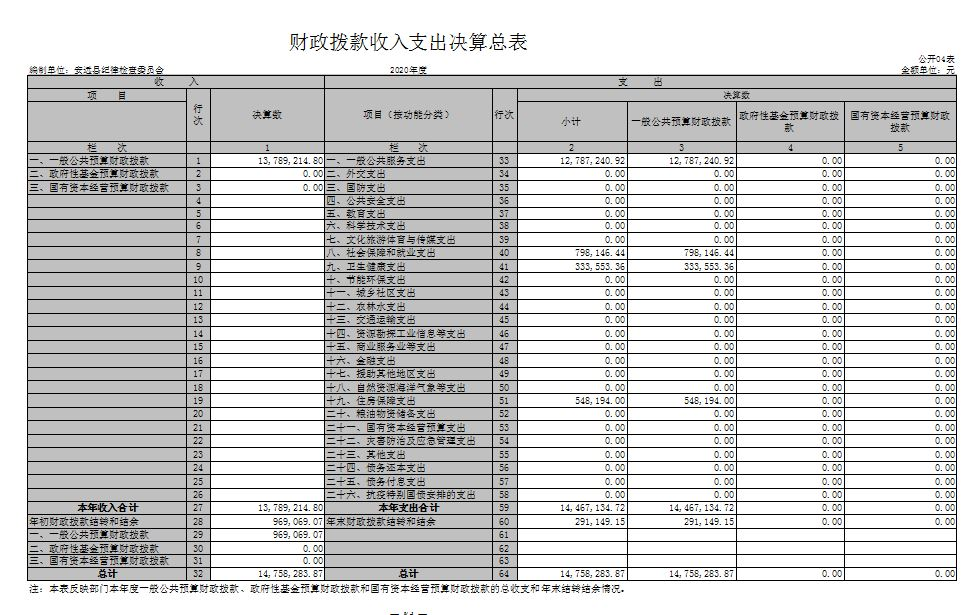

四、财政拨款收入支出决算总表

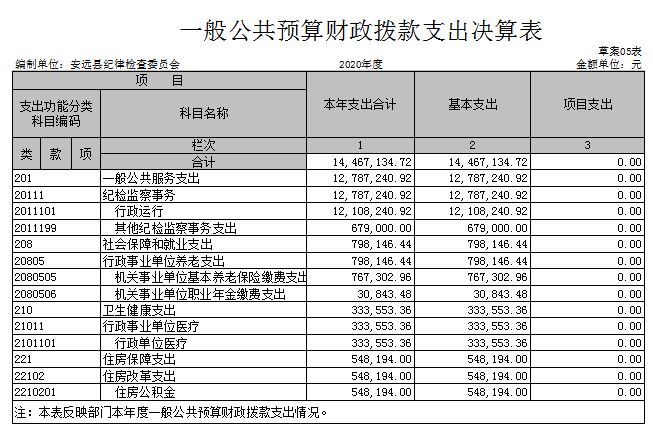

五、一般公共预算财政拨款支出决算表

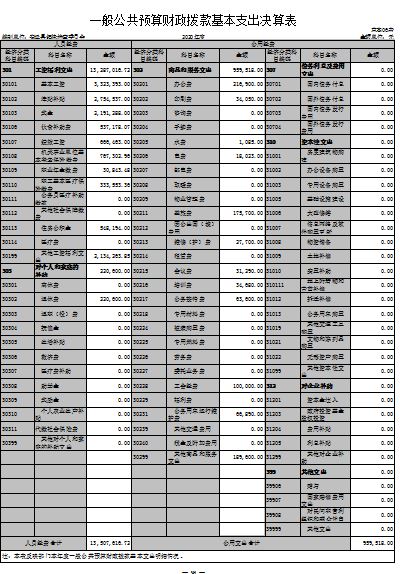

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 安远县纪律检查委员会监察委员会概况

一、部门主要职能

安远县纪律检查、监察委员会是主管全县纪检监察工作的职能部门,主要职责是:

1、主管全县党的纪律检查工作,负责贯彻落实党中央、省、市和县委关于加强党风廉政建设的决定,维护党的章程和党的法规,检查党的路线、方针、政策和决议的执行情况;对同级党委及其成员进行监督,发现违纪问题,负责初步核实。

2、主管全县行政监察工作,负责贯彻党中央、国务院、省委、省政府、市委、市政府、县委、县政府有关行政监察工作的决定,监督检查县政府各部门及其工作人员和乡(镇)人民政府及其副科级以上领导干部执行国家政策、法律、法规、国民经济和社会发展计划以及县政府颁发的决议和命令的情况。

3、负责检查并处理县委和县政府各部门、各乡(镇)党的组织和县委管理的党员领导干部违反党的章程及党内法规的案件,按照干部管理权限和任命程序,决定和取消对这些案件中的党员的处分;受理党员的控告和申诉,必要时直接查处下级党的纪律检查机构管辖范围内的比较重要或复杂的案件。

4、负责调查处理县政府各部门及其工作人员,乡(镇)人民政府及其副科级以上领导干部违反国家政策、法律、法规以及违反政纪的行为,并根据负责人所犯错误的情节轻重,按照干部管理权限和任命程序做出相应的行政处分决定;受理监察对象不服政纪处分的申诉,受理个人或单位对监察对象违纪行为的检举、控告。

5、负责作出关于维护党纪的决定,制定党风党纪教育计划,配合有关部门做好党的纪检工作方针、政策的宣传工作和对党员遵守纪律的教育工作。

6、会同有关部门做好行政监察工作的方针、政策和法律、法规的宣传工作,教育国家工作人员遵纪守法、为政清廉。

7、负责对党的纪律检查和行政监察工作理论及有关问题进行调查研究,草拟有关地方性政策规章。

8、会同县委、县政府有关部门及乡(镇)党委和人民政府做好纪检监察干部的管理,考察和审核乡(镇)纪委领导班子和领导干部人选;协助组织部门审核县直部门(单位)和乡(镇)副科级以上领导干部人选的提拔任用;提出和考察审核乡(镇)纪委书记、副书记,派驻机构纪检组长(书记)和纪工委(监察分局)科级干部以及县纪委监察局机关内设机构负责人人选;组织和指导全县纪检监察系统干部的培训工作。

9、承办县委、县政府授权和交办的其他工作。

二、部门基本情况

纳入本套部门决算汇编范围的单位共 1 个。

本部门2020年年末实有人数 100 人,其中在职人员 79 人,离休人员 0 人,退休人员 5 人;年末其他人员 16 人;年末学生人数 0 人。

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

本部门2020年度收入总计1475.83万元,其中年初结转和结余 96.9 万元,较2019年增加 682.36 万元,增长85.9 %;本年收入合计 1378.92 万元,较2019年增加 628.65 万元,增长83.7 %,主要原因是:人员增加财政拨经费增加。

本年收入的具体构成为:财政拨款收入 1378.92 万元,占 100 %;事业收入 0 万元,占 %;经营收入 0 万元,占 0 %;其他收入 0 万元,占0 %。

二、支出决算情况说明

本部门2020年度支出总计 1446.71 万元,其中本年支出合计 1446.71 万元,较2019年增加 750.15 万元,增长107.6 %,主要原因是:人员经费、办案经费支出增加;年末结转和结余 29.11 万元,较2019年减少67.79 万元,下降69.95 %,主要原因是:本年支出增加。

本年支出的具体构成为:基本支出 1446.71 万元,占 100 %;项目支出 0 万元,占 0 %;经营支出 0 万元,占 0 %;其他支出(对附属单位补助支出、上缴上级支出) 0 万元,占 0 %。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为 1399.24 万元,决算数为 1446.71 万元,完成年初预算的 103.39 %。其中:

(一)一般公共服务支出年初预算数为 1399.24 万元,决算数为 1446.71 万元,完成年初预算的 103.39 %,主要原因是:人员经费增长,办案经费增加。

(二)公共安全支出年初预算数为 0 万元,决算数为 0 万元,完成年初预算的 0 %,主要原因是:没有公共安全支出。

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支出 1446.71 万元,其中:

(一)工资福利支出 1328.7 万元,较2019年增加 735.55 万元,增长124 %,主要原因是:人员经费增加。

(二)商品和服务支出 95.95 万元,较2019年增加13.54 万元,增长16.43 %,主要原因是:办案费用增加。

(三)对个人和家庭补助支出 22.06 万元,较2019年增加1.06 万元,增长5.04 %,主要原因是:人员增加。

(四)资本性支出 0 万元,较2019年增加(减少)0 万元,增长(下降)0 %,主要原因是:没有资金性支出。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为 26.66 万元,决算数为13.05万元,完成预算的 48.95 %,决算数较2019年减少2.77 万元,下降17.5 %,其中:

(一)因公出国(境)支出年初预算数为 0万元,决算数为 0 万元,完成预算的0 %,决算数较2019年增加(减少 0 万元,增长(下降)0 %,主要原因是没有因公出国支出。决算数较年初预算数增加(减少)的主要原因是:没有出境支出。全年安排因公出国(境)团组 0 个,累计 0人次,主要为:没有出境支出。

(二)公务接待费支出年初预算数为 11.68 万元,决算数为 6.36 万元,完成预算的54.45 %,决算数较2019年减少5.34万元,下降45.64 %,主要原因是;加强财务管理,控制接待费用。决算数较年初预算数减少的主要原因是:加强财务管理,控制接待费用。全年国内公务接待 123 批,累计接待 689 人次,其中外事接待 0 批,累计接待 0人次,主要为:上级检查和办案接待支出。

(三)公务用车购置及运行维护费支出6.68 万元,其中公务用车购置年初预算数为 0 万元,决算数为 0 万元,完成预算的 0%,决算数较2019年增加(减少)0 万元,增长(下降) 0 %,主要原因是;没有购置支出,全年购置公务用车 0 辆。决算数较年初预算数增加(减少)的主要原因是:没有购置支出;公务用车运行维护费支出年初预算数为 14.98 万元,决算数为 6.68 万元,完成预算的44.59 %,决算数较2019年减少5.02 万元,下降42.9 %,主要原因是;加强车辆管理,控制费用支出,年末公务用车保有 5 辆。决算数较年初预算数减少的主要原因是:车辆数量没有变化。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出 1210.8 万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),较年初预算数减少28.49 万元,降低2.29 %,主要原因是:加强财务管理,落实过紧日子要求,控制费用支出。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额 0 万元,其中:政府采购货物支出 0 万元、政府采购工程支出 0 万元、政府采购服务支出 0 万元。授予中小企业合同金额 0万元,占政府采购支出总额的 0 %,其中:授予小微企业合同金额 0 万元,占政府采购支出总额的 0 %。(省级部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明。

截止2020年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是;除执法执勤车辆外没有其他车辆。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我部门没有2020年度一般公共预算项目支出,所以没有预算项目支出绩效自评。

根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出所有二级项目 0 个全面开展绩效自评,共涉及资金 0万元,占一般公共预算项目支出总额的0 %。

组织对“0”、“0”等 0 个项目开展了部门评价,涉及一般公共预算支出 0 万元,政府性基金预算支出 0 万元。其中,对“0”、“0”等项目分别委托“0”、“0”等第三方机构开展绩效评价。从评价情况来看,0(请对预算绩效评价情况进行简单说明)。

组织对安远县纪委监委开展整体支出绩效评价试点,涉及一般公共预算支出1446.71万元,政府性基金预算支出 0 万元。其中,对“0”、“0”等部门(单位)整体支出分别委托“0”、“0”等第三方机构开展绩效评价。从评价情况来看,整体效果优秀(请对整体支出绩效评价情况进行简单说明)。

(二)部门决算中项目绩效自评结果。

我单位无项目绩效内容。

(三)部门评价项目绩效评价结果。

我单位无项目绩效内容。

第四部分 名词解释

一、财政拨款收入:指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

三、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

四、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。

五、附属单位缴款:指事业单位附属独立核算单位按照有关规定上缴的收入。

六、其他收入:指单位取得的除上述“财政拨款收入”、“事业收入”、“经营收入”、“附属单位缴款”等以外的各项收入。

七、用事业基金弥补收支差额:指事业单位用事业基金弥补当年收支差额的数额。

八、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

九、结余分配:指事业单位按规定对非财政补助结余资金提取的职工福利基金、事业基金和缴纳的所得税,以及减少单位按规定应缴回的基本建设竣工项目结余资金。

十、年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

十一、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

十二、项目支出:指在基本支出之外为完成特定的行政任务或事业发展目标所发生的支出。

十三、上缴上级支出:指事业单位按照财政部门和主管部门的规定上缴上级单位的支出。

十四、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十五、对附属单位补助支出:指事业单位用财政补助收入之外的收入对附属单位补助发生的支出。

十六、“三公”经费:指各部门因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

十七、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、差旅费、会议费、日常维修费、专用材料及办公用房水电费、物业管理费、公务用车运行维护费等。在财政部有明确规定前,“机关运行经费”暂指一般公共预算安排的基本支出中的“商品和服务支出”经费。